Pour une rentrée sans nuage, votre cabinet préféré vous a concocté une lecture de vacances idéale pour la plage

Notre défi : ne prendre que 5 minutes de votre temps pour bien anticiper les sujets de la rentrée !

Flux intragroupe : Est-ce le bon prix ?

Ajustement des prix de transfert et valeur en douane

Comme le titre le suggère il s’agit d’un sujet sur lequel douaniers et fiscalistes vont devoir s’entendre.

Pour mémoire :

- Les prix de transfert sont les prix pratiqués entre sociétés d’un même groupe. Ces prix doivent être des prix de pleine concurrence.

- La valeur en douane est le prix déclaré lors de l’importation pour les besoins du calcul des droits de douanes éventuels. Cette valeur doit correspondre à une valeur de marché.

Vous avez envie de nous répondre : « C’est donc la même chose !». Oui et non sinon cela serait bien trop simple et signifierait surtout que douaniers et fiscalistes sont sur la même longueur d’onde…

Voici deux problématiques rencontrées de plus en plus par nos clients en lien avec ces notions et qu’il convient donc de garder en tête :

- Les prix de transfert ne peuvent pas systématiquement être retenus comme valeur en douane. Les définitions sont proches mais pas identiques et une analyse approfondie de la méthode de détermination des prix intragroupe est souvent nécessaire.

- Si les prix de transfert sont acceptés comme valeur en douane, comment faut-il tenir compte d’un point de vue douanier des ajustements requis par la politique de prix de transfert réalisés de manière rétroactive souvent en fin d’année. En effet, le risque est que la valeur en douane déclarée sur la base des prix de transfert facturés à un instant T ne soit pas nécessairement la valeur de marché définitive des biens vendus puisque celle-ci peut faire l’objet d’ajustements a posteriori, à la hausse notamment, pour atteindre les objectifs de marge fixés par la politique de prix de transfert.

Par ailleurs, une fois cette problématique identifiée, il est souvent très compliqué d’affecter ces ajustements transaction par transaction posant de réelles difficultés lorsqu’une régularisation est envisagée.

Pour vous rassurer : Il existe des solutions mais cela implique de trouver la bonne personne qui pourra expliquer les contraintes douanières aux fiscalistes et inversement ! Nous pouvons vous y aider, nous parlons les deux langues !

Pour résumé et pour que vous puissiez partir en vacances sereinement :

Votre « to do list » de la rentrée :

- Confirmer l’existence de flux internationaux de biens au sein du groupe ?

- Vérifier la valeur en douane retenue pour ces biens ?

- Comprendre si la politique de prix de transfert du groupe implique des ajustements rétroactifs de fin de mois/trimestre/année ?

- S’assurer que ces ajustements sont correctement appréhendés d’un point de vue douanier…en plus des autres ajustements « douaniers » classiques devant être réintégrés (frais de transports et surcoûts éventuels, redevances, commissions à la vente, frais de moules etc.) ?

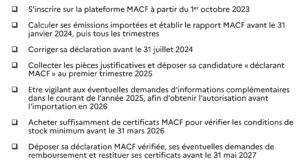

Mécanisme d’Ajustement Carbone aux Frontières (MACF ou CBAM en anglais) : c’est applicable dès le 1er octobre prochain !

Le MACF/CBAM c’est quoi ?

Une tarification (ou taxe !) carbone pour les produits importés dans l’UE, équivalente à celle appliquée aux industriels européens dans des conditions de fabrication similaire…Plus concrètement encore, il s’agit d’une « taxe carbone » prélevée lors de l’importation dans l’UE de produits fabriqués dans des pays tiers. Cette « taxe carbone » sera fondée sur le coût équivalent des émissions carbones qui auraient été émises pour fabriquer les produits concernés dans l’UE.

Cela concerne qui ?

A ce stade : les importateurs des produits des secteurs de l’électricité, de l’hydrogène, des engrais, du ciment, de l’aluminium, du fer, de la fonte et de l’acier. Les produits de ces secteurs qui sont concernés sont identifiés dans le règlement par leurs codes NC. MAIS… Il est d’ores et déjà prévu que la liste des secteurs concernés soit étendue.

C’est pour quand ?

Période transitoire du 1er octobre 2023 au 31 décembre 2025 : il faut s’inscrire pour pouvoir déposer son premier rapport trimestriel avant le 31 janvier 2024 (reporting des importations du dernier trimestre 2023) – Rien à payer à ce stade mais des pénalités financières dès mi-2024 en cas de manquements à cette obligation déclarative trimestrielle – A partir du 1er janvier 2025 il faudra solliciter le statut de « Déclarant MACF autorisé » qui devra être obtenu avant le 1er janvier 2026

Période de fonctionnement effectif à partir du 1er janvier 2026 : Première déclaration annuelle avant le 31 mai 2027 (décrivant les émissions importées sur l’année 2026)

Quid pour les importateurs non établis dans l’UE ?

C’est le représentant en douane qui agit en représentation indirecte qui agira en tant que déclarant MACF agréé

En bonus : la to do list de l’importateur établie par le Ministère de la transition énergétique vient de sortir :

Quand l’heure de la rentrée aura sonné, les équipes du cabinet seront là pour vous accompagner avec notamment un webinair dédié

Et si vous avez encore du temps sur la plage, rappelez-vous que les sujets les plus complexes sont souvent les plus classiques. Pour la rentrée de septembre 2023, les nominés sont : la valeur en douane et ses ajustements à la hause complexes (redevances, frais de moules, frais de contrôle qualité, surcoûts de transport, incorporels…), les codes douaniers des produits multifonctions ou démontés, le made in et l’origine préférentielle à l’export, les relations contractuelles avec les représentants en douane, les règlements export control, les contrôles de normes à l’importation, les taxes énergétiques, les taux réduits d’accises, les règlementations éthiques et écologiques nouvelles à l’importation (zéro déforestation, travail forcé, etc.)…Pour ne rien louper, restez connectés !

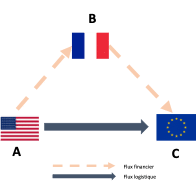

Opérations triangulaires et TVA

1, 2, 3… 1 flux logistique, 2 factures, 3 opérateurs

L’interposition d’un acheteur-revendeur dans un flux d’export peut être un vrai casse-tête lorsqu’il s’agit de définir le régime de TVA des différentes factures.

Le régime de TVA applicable à une vente de biens dépend du flux logistique sous-jacent. Vous comprenez maintenant pourquoi cela se complique lorsqu’en présence de deux ventes il n’y a qu’un seul transport. La problématique est alors d’affecter ce transport à l’une des ventes. Quid de l’autre vente ?

Lorsque l’on parle de flux intra-communautaires, c’est (presque !) simple car il existe des régimes et des règles spécifiques ayant vocation à simplifier le traitement de ce type d’opération i.e. régime des ventes en chaine, opération triangulaire, etc. Lorsqu’on ajoute un pays hors de l’Union européenne, tout se complique…

Dans le schéma présenté ci-dessous, B est l’intermédiaire (acheteur-revendeur), le transport de A à C est un export et celui-ci doit être affecté soit à la facture entre A et B soit à la facture entre B et C.

En fonction de ce choix (ce n’est bien sûr pas un choix mais dépendra d’un faisceau d’indices à analyser attentivement !), B sera considéré comme ayant acheté les biens :

- en A (le transport est affecté à la vente entre B et C – c’est B qui réalise l’export) ou,

- en C (le transport est affecté à la vente entre A et B – B réalise une importation en C),

- pas d’autre possibilité, sauf à dire que le transfert de propriété intervient en cours de transport dans une zone internationale (solution assez théorique à considérer avec beaucoup de précaution)

Dans ces deux premières situations, B pourra avoir des contraintes fiscales en A ou en C. La mise en place de tels flux est donc à appréhender avec une attention particulière. Les modalités du transport, l’incoterm, ou les clauses du contrat de vente pourront avoir un impact sur le régime de TVA applicable et la facture retenue comme valeur en douane.

C’est complexe… mais pour ne pas être perdus, ajoutez simplement à votre « to do list » de rentrée les points suivants :

- Identifier mes flux de trading

- Appeler LHLF !

Nous vous souhaitons à tous de très belles vacances, du repos et de bons moments en famille / avec des amis…rendez-vous à la rentrée en pleine forme !

La Dream Team LHLF

PS : au cours des prochaines semaines, nous restons joignables et disponibles, l’équipe alterne les congés pour être toujours là pour vous !